個人事業主の方が法人成りをした場合、個人から法人への切り替えのタイミングでよくお悩みになる論点について解説します。

売上はいつまで個人に計上し、いつから法人へ計上すればいいの?

これまでに締結してきた契約は?

など、よくある質問を考えていきたいと思います。

法人成りで会社設立した後にすること一覧

法人を設立した場合で、特に個人事業主の事業を引き継いで法人を設立した場合特有のやることを見ていきましょう。提出時期は大きく分けて3つあります。

法人設立後、「速やかに」「おおむね1か月以内」「翌年3月15日まで」です。

法人設立の中でも法人成りをした場合に提出しなければならない特有の届を列挙しました。

それぞれ漏れなく期限通り提出できるように余裕をもって準備しましょう。

法人成りでよくある疑問点

廃業届の提出期限である廃業日はいつ?

廃業届の提出について、提出期限に「廃業日から1ヶ月以内」とあります。

法人成りの場合、皆さん地続きで事業が続いている認識のため、「いつ廃業したか」は明確でないことも多いです。

そこで、よくある例としては、

などです。参考にされてください。

これまでの契約はどうなる?

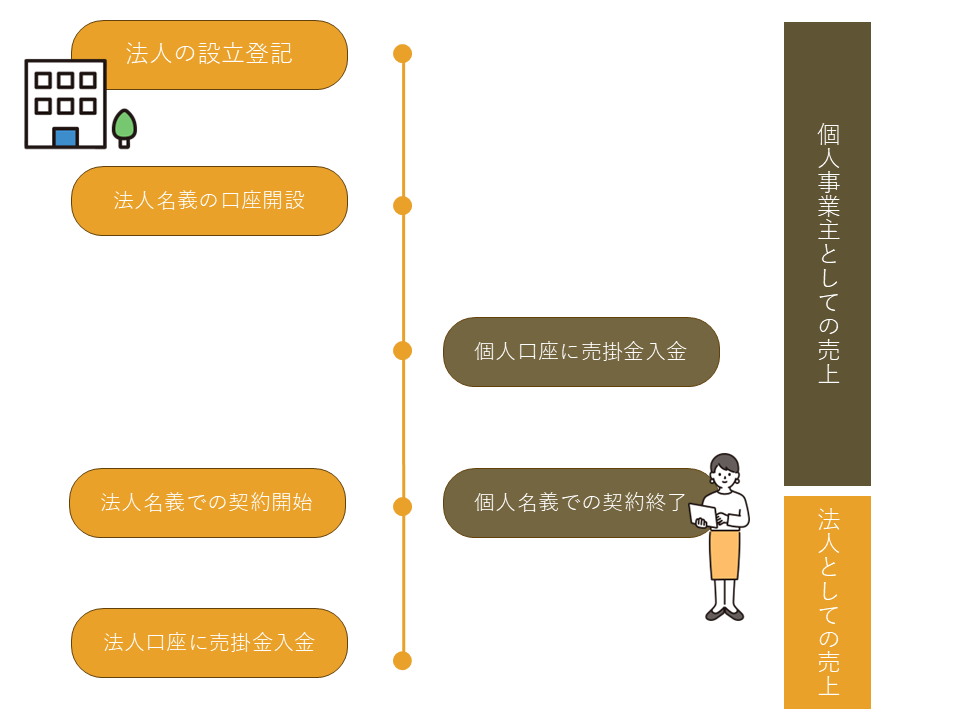

個人事業主が法人成りした場合には、事業を引き継ぐ際には各契約について法人名義での契約変更が必要となります。

法人成りとはいえ、あくまでも「個人は個人」「法人は法人」であり別人格です。

何かあったときの損害賠償や責任負担の所在などが変わってくるため、速やかに契約変更をお勧めします。

上記に合わせて、出金口座も個人から法人へとしっかり切り替えましょう。

売上はいつから法人に計上すべき?

売上は売上先との契約が法人に切り替わっていけば、その契約日以降の売上について法人に計上することができます。できるだけ早く法人としての売上に計上したい気持ちはありますが、まずは正しい処理を心がけましょう。

名義変更が済んでいないまま、法人に売上を計上すれば、税務調査が入った際に指摘を受けてしまう可能性があります。

また、法人口座がまだ開設されていない状態だったので、契約は法人名義に変わっているけれども

便宜的に個人の口座に振り込まれたという場合であれば、契約の相手は法人となりますので法人の売上でも問題ないでしょう。

法人設立と個人事業の廃業までの期間が少し被るけどいいの?

問題ありません。

ただし、発生する費用や収益が個人事業主として計上すべきなのか、法人として計上すべきなのかはよく注意して計算しましょう。

特に売上は、契約の名義が変更されたタイミングで計上の主体が変わることを意識してみてください。

まとめ

法人成りをした場合の、やることや注意点についてご理解いただけましたでしょうか。

通常の法人設立に加えて、届け出が細々とあり意外と面倒くさいと感じられた方も多いと思います。

ご自身で手続きをされる場合には、合っているか不安になられると思います。

そのような場合は税理士等の専門家にぜひ相談しましょう。

おおくぼ税理士事務所でのサポート

おおくぼ税理士事務所では一部の疑問点のみ聞くことができる税務に関するスポット相談も承っております。

下記よりご相談ください。